Mua nhà là một trong những việc lớn nhất mà bạn có thể thực hiện trong cuộc đời. Tuy nhiên, cần có kế hoạch hợp lý nếu bạn không muốn vướng vào những hậu quả tài chính nặng nề trong 1 khoảng thời gian dài.

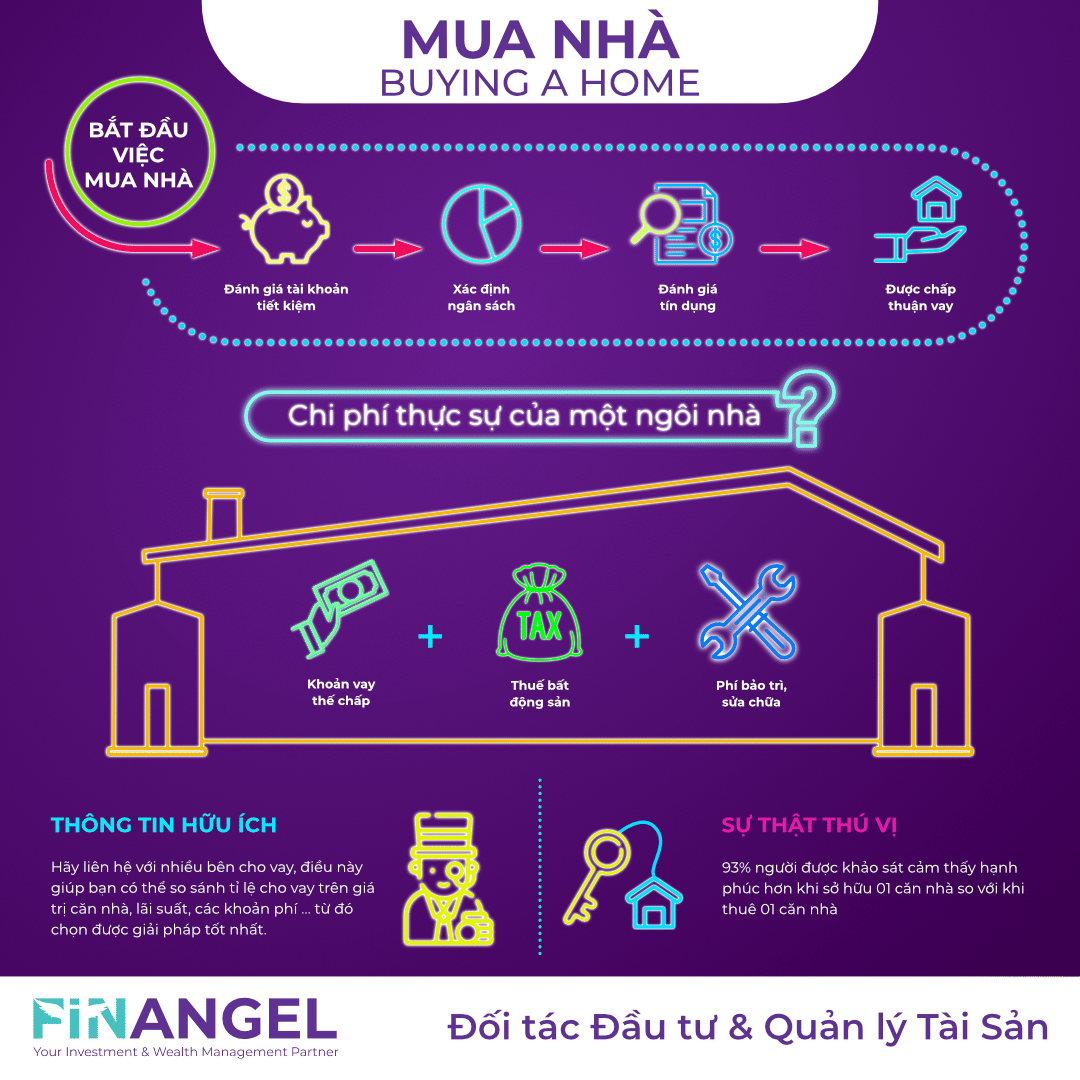

Bắt đầu việc mua nhà

Trước khi bạn liên hệ với các chuyên viên tư vấn bất động sản để tư vấn mua nhà, hãy đánh giá tài chính:

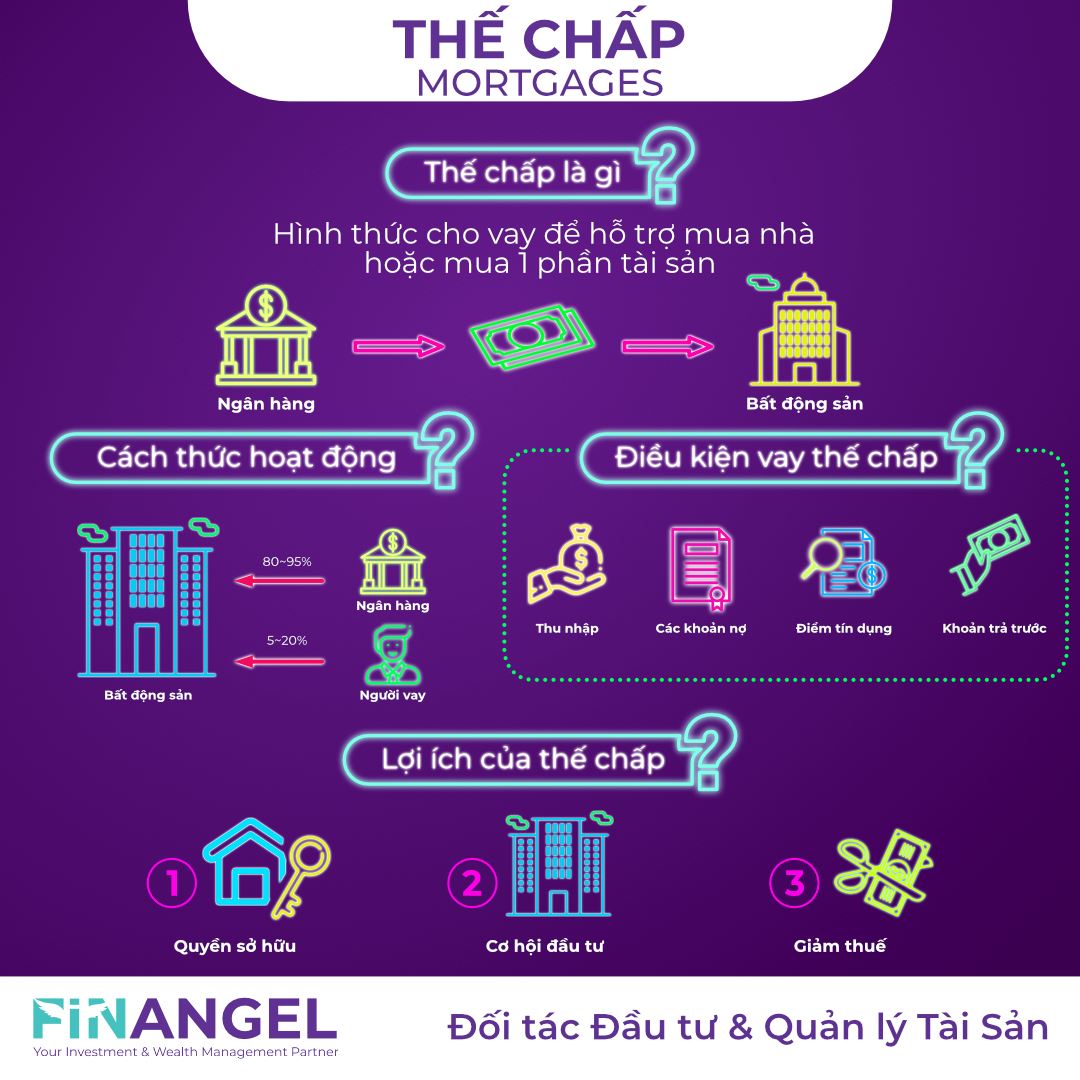

- Đánh giá tài khoản tiết kiệm: Khi mua nhà, tối thiểu bạn cần trả trước 1 khoản (20-50% tại Việt Nam), cùng với đó là các chi phí sửa chữa, nội thất … vì vậy hãy xem xét khoản tiền tiết kiệm đầu tiên khi nghĩ tới việc mua nhà.

- Xác định ngân sách: Bạn bỏ ra bao nhiêu tiền ban đầu để mua nhà, sửa chữa và hoàn thiện nó. Hàng tháng bạn sẽ phải trả những chi phí gì: lãi ngân hàng, phí dịch vụ, thuế, bảo hiểm …

- Đánh giá tín dụng: Điểm của bạn là bao nhiêu? Nếu nó thấp, hãy xem xét việc cải thiện điểm tín dụng trước khi đăng ký vay. Điểm tín dụng tốt có thể giúp bạn nhận được lãi suất tốt hơn.

- Được chấp thuận vay: Yêu cầu chấp thuận trước từ bên cho vay (Chủ đầu tư & Ngân hàng) của bạn trước khi bạn bắt đầu xem nhà.

- Lợi ích của phê duyệt khoản vay trước

- Đảm bảo với người bán rằng bạn có đủ khả năng mua nhà.

- Cung cấp cho các đại lý bất động sản sự tự tin để đứng ra đảm bảo với ngân hàng khoản vay của bạn.

- Cung cấp thông tin về số tiền bạn có thể vay và lãi suất của khoản vay đó.

Khả năng chi trả

Chi phí thực sự của một ngôi nhà bao gồm một số chi phí duy trì hàng tháng ngoài số tiền mua nhà ban đầu, khi muốn sở hữu bất động sản, bạn cần xem xét toàn bộ chi phí ban đầu và chi phí định kỳ trong suốt thời gian sở hữu:

- Trả trước: Khoản trả trước càng lớn thì khoản vay thế chấp càng nhỏ và tiền lãi phải trả của bạn thấp hơn. Hãy trả trước ít nhất 20% giá trị căn nhà để tránh được các khoản bảo hiểm thế chấp cho khoản vay của mình.

- Thuế bất động sản: Đây là một chi phí cần xem xét khi mua nhà, chi phí này phụ thuộc vào quy định của từng quốc gia, khu vực. Hãy tìm hiểu trước các quy định về thuế, phí đối với bất động sản tại nơi mà bạn dự định mua nhà.

- Bảo trì, sửa chữa: Chi phí cho bảo trì, sửa chữa sẽ cao đặc biệt đối với những ngôi nhà cũ hoặc có diện tích lớn. Hãy lên ngân sách dự trù về các khoản bảo trì, sửa chữa ngôi nhà trước khi quyết định mua nó.

Mẹo tìm nhà

- Mẹo số 1: Quyết định nơi bạn muốn sống.

Lựa chọn Quốc gia, Thành phố, khu vực mà bạn muốn sinh sống. Hãy xem xét đến cả những yếu tố như tuyến đường, tiện nghi địa phương, chính quyền, thậm chí là hàng xóm những người mà bạn sẽ sống gần trong khoảng thời gian dài. - Mẹo số 2: Tập trung vào những giá trị bền vững thay vì vẻ bề ngoài.

Bạn hoàn toàn có thể sơn lại tường, thay đèn cho toàn bộ ngôi nhà rất dễ dàng, nhưng việc thay đổi kết cấu, nâng thêm tầng, thay mái nhà sẽ tốn rất nhiều chi phí. Về lâu dài, hãy mua một ngôi nhà chắc chắn và có thời gian sử dụng lâu dài. - Mẹo số 3: Xem xét thời gian ở trong căn nhà.

Nếu bạn đang tìm kiếm ngôi nhà sẽ sống trong suốt quãng đời còn lại, hãy xem xét nhu cầu gia đình về việc thay đổi, phát triển ngôi nhà. Lập 1 kế hoạch dài hạn với ngôi nhà đó, Việt Nam có câu “An cư lạc nghiệp”.

Đề nghị mua nhà

Khi bạn đã tìm thấy ngôi nhà phù hợp với mình, bạn có thể đưa ra lời đề nghị mua nó chính thức. Một đại lý bất động sản có thể hướng dẫn bạn thực hiện quy trình, họ có thể tư vấn cho bạn từ các thủ tục để mua nhà đến hỗ trợ liên hệ với ngân hàng để vay.

Làm việc với bên cho vay

Hãy liên hệ với nhiều bên cho vay, điều này giúp bạn có thể so sánh tỉ lệ cho vay trên giá trị căn nhà, lãu suất, các khoản phí … từ đó chọn được giải pháp tốt nhất.

Hãy liên hệ cùng lúc, vì khi đăng ký một khoản vay, bên cho vay sẽ rà soát hồ sơ tín dụng của bạn, khi có đơn vị tra soát báo cáo tín dụng, điểm tín dụng của bạn có thể giảm đi. Chính vì vậy không nên liên hệ rải rác với các đơn vị cho vay quá nhiều lần, hãy thực hiện cùng lúc.

Vay thế chấp mua nhà

Để lựa chọn khoản vay phù hợp, bạn cần so sánh các chi phí liên quan đến khoản vay của mỗi bên:

- Lãi suất: Tính bằng tỉ lệ % của khoản vay, trả hàng tháng.

- Tỉ lệ phần trăm hàng năm (APR – Annual Percentage Rate): Tổng số tiền bạn phải trả hàng năm, bao gồm lãi, thuế và phí.

- Phí tạo khoản vay: Chi phí để khởi tạo khoản vay, có thể là phí thẩm định, phí lập hồ sơ …

- Kiểm tra điểm tín dụng: Chi phí bên cho vay tạo báo cáo tín dụng của bạn.

- Chi phí tất toán: Các khoản phí để kết thúc hợp đồng vay, có thể là: phí ký quỹ, phí luật sư, bảo hiểm, phí phạt các khoản trả chậm…

Hoàn thành việc mua nhà

Sau khi được phê duyệt khoản vay thế chấp mua nhà, bạn tiến hành hoàn thiện các thủ tục hồ sơ, thanh toán khoản tiền ban đầu, lúc này bên bán sẽ tiến hành bàn giao và bạn chính thức thành chủ nhà.

Key takeaways

- Khi quyết định mua nhà, điều quan trọng là phải xem xét tất cả các chi phí liên quan đến quyền sở hữu nhà, không chỉ là khoản thanh toán ban đầu và lãi phải trả hàng tháng.

- Khi số tiền trả trước càng nhiều, lãi hàng tháng bạn phải trả càng ít, hãy cân đối số tiền thanh toán ban đầu để tiết kiệm tiền cho lãi suất và bảo hiểm.

- Làm việc với chủ nhà, các bên cho vay để có chính sách mua nhà tốt nhất.

———————————————