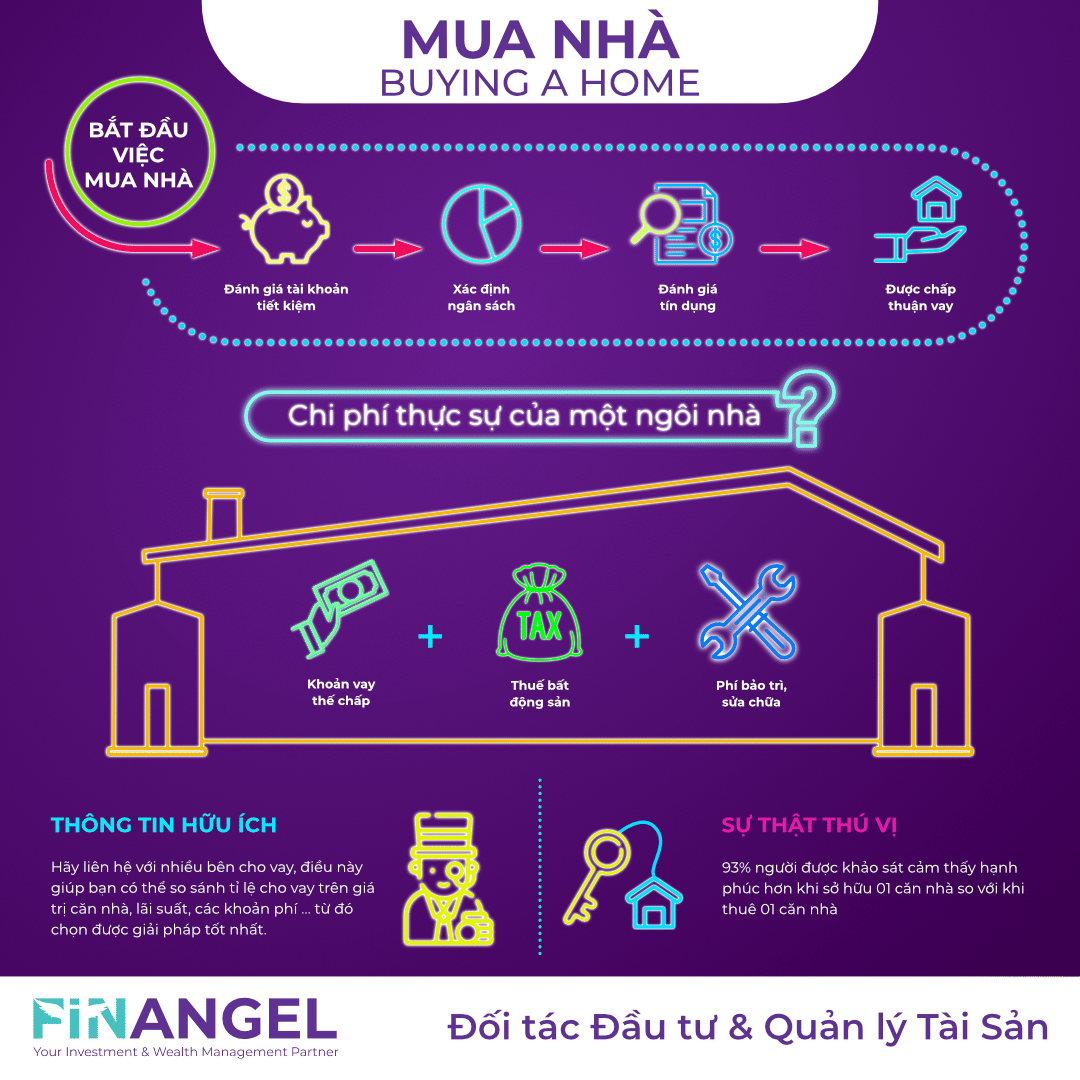

Trong cuộc sống hiện nay, nhiều gia đình phân vân giữa việc vay tiền mua nhà với 1 khoản tiền ban đầu trả trước và khoản lãi suất ngân hàng mỗi tháng với việc đi thuê nhà ở trong 1 khoảng thời gian để tích luỹ thêm tiền. Thông thường, người vay tiền mua nhà sẽ phải chịu gánh nặng và áp lực tài chính. Trong khi đó, việc đi thuê nhà không mang lại cho họ cảm giác sở hữu “an cư lạc nghiệp”. Mỗi lựa chọn đều có những ưu nhược điểm khác nhau, cần xem xét và đưa ra lựa chọn phù hợp với bản thân & gia đình.

- Trong chuỗi bài viết này, Finangel sẽ phân tích đa chiều để giúp độc giả có thể tự đánh giá và đưa ra lựa chọn tối ưu cho mình:

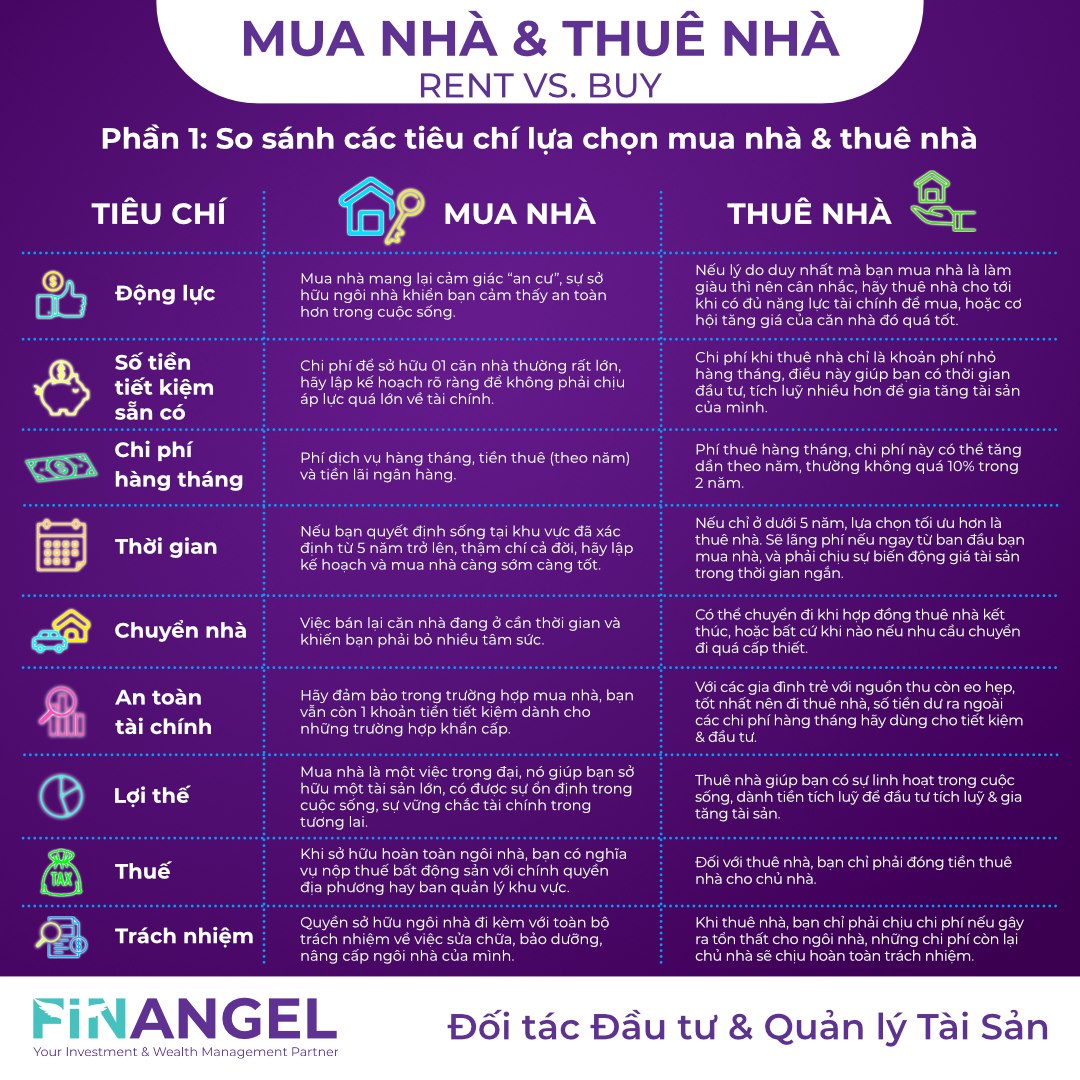

- Phần 1: So sánh các tiêu chí lựa chọn mua nhà & thuê nhà

- Phần 2: Bài toán tài chính giữa mua nhà & thuê nhà

Động lực

- Nếu bạn thuộc nhóm người thích sự ổn định, hãy ưu tiên lập kế hoạch mua nhà. Mua nhà mang lại cảm giác “an cư”, sự sở hữu ngôi nhà khiển bạn cảm thấy an toàn hơn trong cuộc sống.

- Mặt khác, nếu lý do duy nhất mà bạn mua nhà là làm giàu thì nên cân nhắc, hãy thuê nhà cho tới khi có đủ năng lực tài chính để mua, hoặc cơ hội tăng giá của căn nhà đó quá tốt.

Số tiền tiết kiệm sẵn có

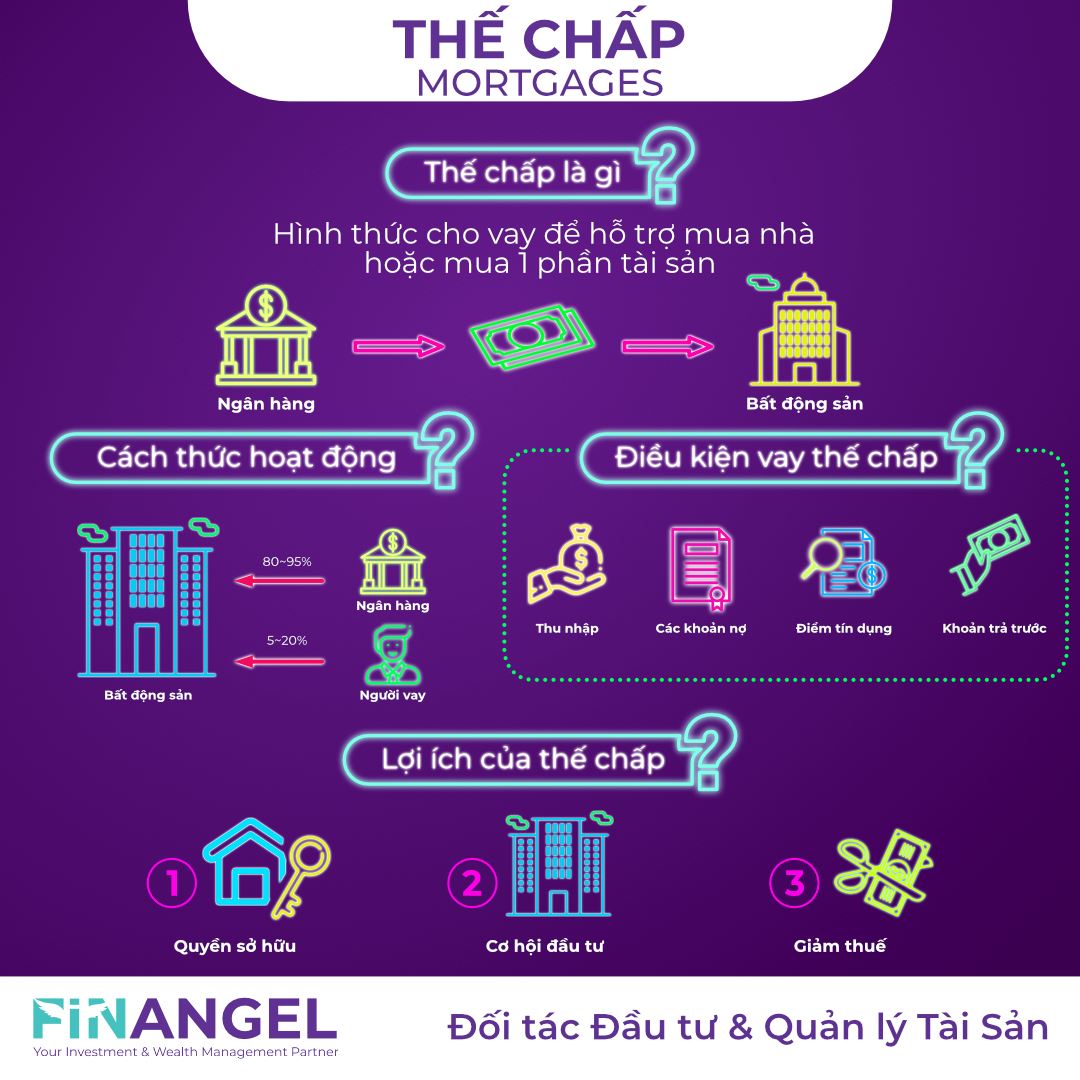

- Thông thường, để mua nhà bạn cần trả trước tối thiểu 20% – 30% giá trị căn nhà, phần còn lại vay thế chấp từ ngân hàng. Ngoài ra còn một số chi phí bạn cần lập kế hoạch trước khi mua nhà: Tiền lãi phải trả hàng tháng, chi phí sửa chữ căn nhà và các khoản thuế, phí phải nộp. Số tiền này thường rất lớn, hãy lập kế hoạch rõ ràng để không phải chịu áp lực quá lớn về tài chính.

- Ngược lại, chi phí khi thuê nhà chỉ là khoản phí nhỏ hàng tháng, điều này giúp bạn có thời gian đầu tư, tích luỹ nhiều hơn để gia tăng tài sản của mình.

Chi phí hàng tháng

- Đối với mua nhà, bạn phải trả tiền phí dịch vụ hàng tháng, tiền thuế đất (theo năm) và tiền lãi vay ngân hàng.

- Đối với thuê nhà, bạn phải trả phí thuê hàng tháng, chi phí này có thể tăng dần theo năm, thường không quá 10% trong 2 năm.

Thời gian

- Nếu bạn quyết định sống tại thành phố, khu vực đã xác định từ 5 năm trở lên, thậm chí cả đời, hãy lập kế hoạch và mua nhà càng sớm càng tốt. Về lâu dài, mua nhà có nhiều lợi ích về tài chính và tinh thần hơn là thuê nhà.

- Nếu chỉ ở dưới 5 năm, lựa chọn tối ưu hơn là thuê nhà. Việc chuyển ra khỏi Hà Nội vào Sài Gòn sinh sống sẽ lãng phí nếu ngay từ ban đầu bạn mua nhà, và phải chịu sự biến động giá tài sản trong thời gian ngắn.

Chuyển nhà

- Khi mua nhà, việc chuyển đi 1 nơi khác phục vụ công việc hay nhu cầu gia đình là điều không dễ dàng. Việc bán lại căn nhà đang ở khó có thể thực hiện ngày một ngày hai, nó cần thời gian và khiến bạn phải bỏ nhiều tâm sức.

- Ngược lại khi thuê nhà, bạn có thể chuyển đi khi hợp đồng thuê nhà kết thúc, hoặc bất cứ khi nào nếu nhu cầu chuyển đi quá cấp thiết.

Sự an toàn tài chính

- Hãy đảm bảo trong trường hợp mua nhà, bạn vẫn còn 1 khoản tiền tiết kiệm dành cho những trường hợp khẩn cấp. Nhiều gia đình trẻ quá nóng vội trong việc mua nhà, dồn toàn bộ tiền tích luỹ để mua nhà, sau 1 vài biến cố, tài chính gia đình họ thực sự tồi tệ khi không còn khoản tiền tích luỹ, áp lực tài chính từ biến cố cộng với tiền lãi hàng tháng từ ngân hàng khiến họ nghẹt thở.

- Với các gia đình trẻ với nguồn thu còn eo hẹp, tốt nhất nên đi thuê nhà, số tiền dư ra ngoài các chi phí hàng tháng hãy dùng cho tiết kiệm & đầu tư.

Lợi thế

- Mua nhà là một việc trọng đại, nó giúp bạn sở hữu một tài sản lớn, có được sự ổn định trong cuộc sống, sự vững chắc tài chính trong tương lai.

- Thuê nhà giúp bạn có sự linh hoạt trong cuộc sống, dành tiền tích luỹ để đầu tư tích luỹ & gia tăng tài sản.

Thuế

- Khi sở hữu hoàn toàn ngôi nhà, bạn có nghĩa vụ nộp thuế bất động sản với chính quyền địa phương hay ban quản lý khu vực.

- Đối với thuê nhà, bạn chỉ phải đóng tiền thuê nhà cho chủ nhà.

Trách nhiệm

- Quyền sở hữu ngôi nhà đi kèm với toàn bộ trách nhiệm về việc sửa chữa, bảo dưỡng, nâng cấp ngôi nhà của mình.

- Khi thuê nhà, bạn chỉ phải chịu chi phí nếu gây ra tổn thất cho ngôi nhà, những chi phí còn lại chủ nhà sẽ chịu hoàn toàn trách nhiệm.

Trên đây Finangel tổng hợp về các tiêu chí cần xem xét khi lựa chọn mua nhà & thuê nhà. Cùng đón đọc “Phần 2: Bài toán tài chính giữa mua nhà & thuê nhà” để có bức tranh tài chính rõ hơn, từ đó có thể đưa ra lựa chọn phù hợp

———————————————

Finangel – Đối tác Đầu tư & Quản lý tài sản

Hotline: 0886 924 688

Địa chỉ: GENESIS HOUSING, 307 Giảng Võ, Cát Linh, Đống Đa, Hà Nội

Email: hotro@finangel.vn