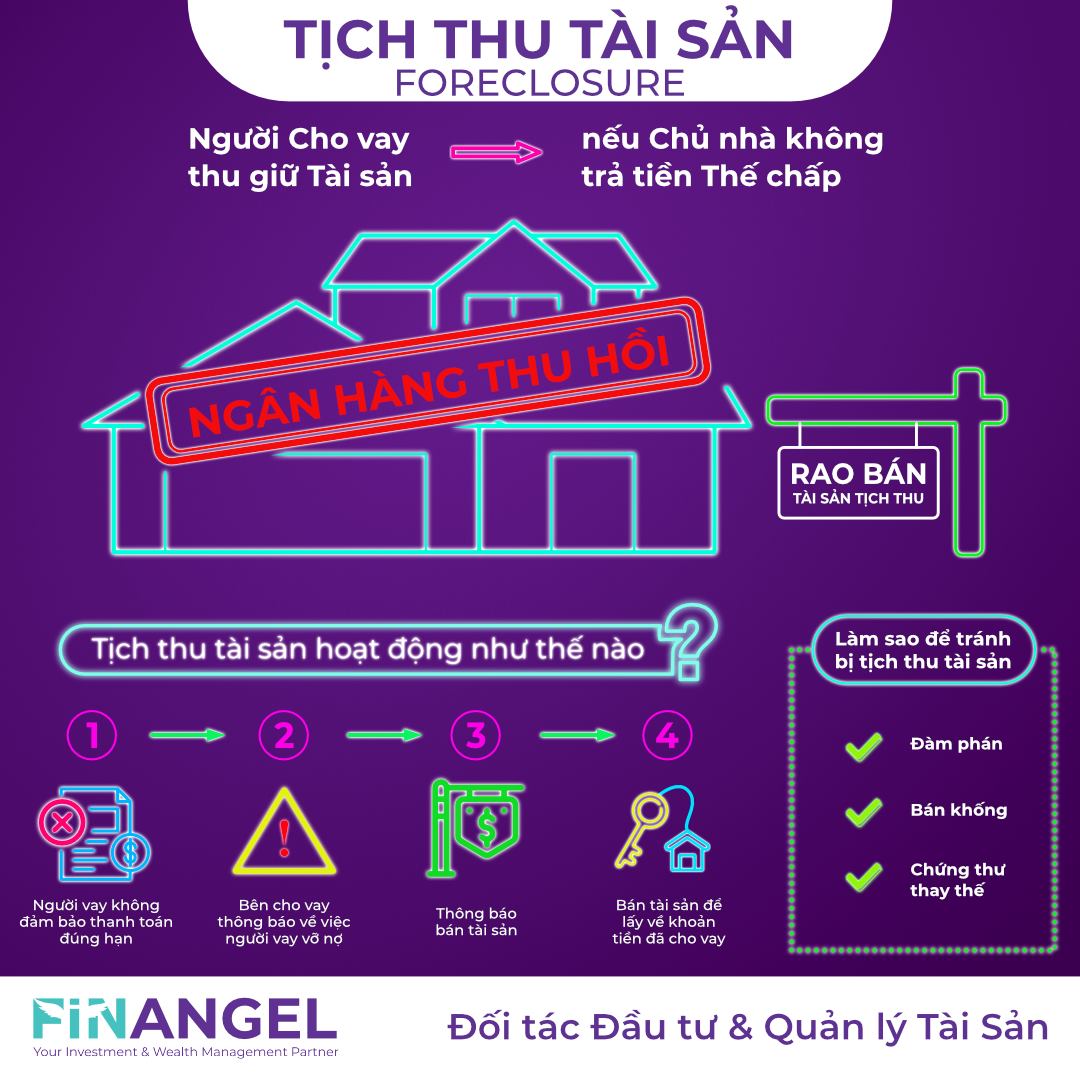

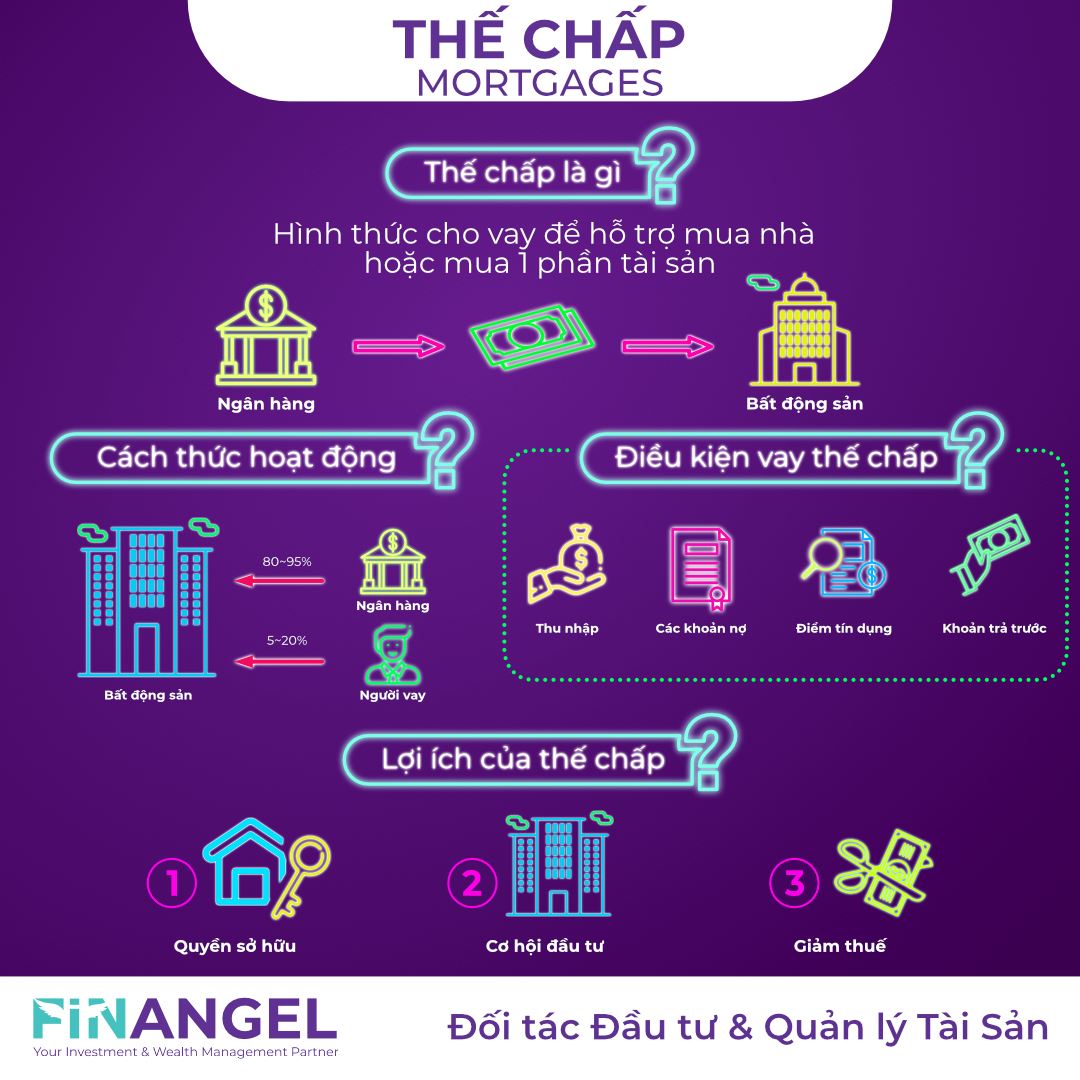

Thế chấp (Mortgages) là một hình thức cho vay mà mọi người sử dụng để giúp họ mua nhà hoặc mua 1 phần tài sản.

Thế chấp hoạt động như thế nào?

Không có nhiều người có thể thanh toán toàn bộ chi phí căn nhà trong 1 lần, chính vì vậy sản phẩm vay thế chấp ra đời. Giống như các khoản vay khác, ngân hàng hoặc các bên cho vay sẽ cho bạn mượn 1 khoản tiền lớn và sau đó trả dần khoản bạn nợ theo hình thức trả góp định kỳ (thông thường là hàng tháng).

Quy trình vay thế chấp thường diễn ra như sau:

- Xác định loại tài sản muốn mua, xem xét lại khoản tiết kiệm để xác định khoản bạn có thể chi trả.

- Liên hệ với ngân hàng hoặc bên cho vay khác để được chấp thuận khoản thế chấp.

- Tìm kiếm tài sản phù hợp, nằm trong loại tài sản được bên cho vay chấp thuận.

- Hoàn thành quy trình bảo lãnh khoản vay thế chấp & nhận tài sản.

- Thanh toán hàng tháng cho bên cho vay và tất toán khoản vay khi kết thúc kỳ hạn vay hoặc bất cứ khi nào bạn có đủ năng lực tài chính.

Một khoản thế chấp thông thường thanh toán trong thời gian dài, 15 năm, 20 năm thậm chí trên 30 năm. Bằng cách thanh toán đều đặn hàng tháng trong khoảng thời gian vay, người vay sẽ trả dần số tiền gốc của khoản vay.

Điều kiện vay thế chấp

Khi bạn đăng ký một khoản thế chấp, ngân hàng hoặc người cho vay khác sẽ xem xét kỹ tài chính của bạn trước khi chấp thuận đơn của bạn. Đặc biệt, họ thường sẽ xem xét:

- Thu nhập: Bao gồm tất cả các khoản bạn kiếm được từ một công việc được trả lương hoặc bất kỳ thu nhập từ kinh doanh tự doanh nào khác.

- Các khoản nợ: Bao gồm dư nợ các khoản vay hoặc bất kỳ số dư nào bạn nợ trên thẻ tín dụng.

- Điểm tín dụng: Điểm của bạn càng cao, bạn càng có cơ hội được chấp thuận cho một khoản vay với các điều khoản có lợi.

- Trả trước: Khoản trả trước của bạn càng lớn, tính theo tỷ lệ phần trăm của tổng giá trị tài sản, thì bạn càng có nhiều khả năng nhận được sự chấp thuận cho đơn đăng ký thế chấp.

Lợi ích của thế chấp

Trước khi quyết định vay thế chấp mua tài sản, bạn phải cân nhắc kĩ và cần thận trọng. Tuy nhiên, thế chấp có rất nhiều lợi ích:

- Quyền sở hữu: Khi bạn trả hết thế chấp, bạn hoàn toàn nắm quyền sở hữu tài sản, điều này giúp bạn có tài sản an toàn để tích luỹ và đảm bảo an toàn tài chính về mặt lâu dài.

- Cơ hội đầu tư: Tài sản của bạn sẽ tăng giá trị theo thời gian, đặc biệt là bất động sản, bạn có thể gia tăng giá trị tài sản của mình.

- Giảm thuế: Thông thường bạn có thể khấu trừ tiền lãi thế chấp vào thuế của.

Lãi suất cố định & Lãi suất có thể điều chỉnh

Trong các loại cho vay này (và các loại khác), bạn sẽ gặp hai biến thể chính:

- Lãi suất cố định: Lãi suất giữ nguyên trong suốt thời hạn của khoản vay.

- Lãi suất có thể điều chỉnh: Lãi suất cho khoản thế chấp (và quy mô khoản thanh toán hàng tháng bắt buộc của bạn) có thể tăng hoặc giảm theo thời gian tùy thuộc vào lãi suất, kỳ hạn thế chấp.

Các khoản thế chấp theo lãi suất cố định thường tốt hơn cho những người mua mong muốn sự ổn định, những người lo lắng lãi suất có thể tăng theo thời gian.

Các khoản thế chấp có lãi suất điều chỉnh thường được cung cấp với lãi suất ban đầu thấp hơn so với các khoản thế chấp có lãi suất cố định, do đó hình thức này phù hợp với những người có dự định chuyển nhà trước khi lãi suất tăng lên.

Các loại thế chấp

Có rất nhiều lựa chọn thế chấp, mỗi lựa chọn đều có ưu và nhược điểm riêng và một số lựa chọn chỉ dành cho một số người vay nhất định:

- Thế chấp thông thường: Thường áp dụng với người mua nhà. Khoản trả trước tối thiẻu 10% giá trị căn nhà và cần có bảo hiểm khoản vay.

- Thế chấp khoản vay lớn: Áp dụng với những khoản vay trên 10 tỷ VNĐ. Khoản trả trước thông thường tối thiểu 10 – 20%, chỉ áp dụng với những người có điểm tín dụng gần như tuyệt đối.

- Thế chấp với tín dụng thấp: Áp dụng cho những người không đủ điều kiện vay thế chấp thông thường. Khoản đặt cọc tối thiểu 3,5% và thường đi kèm với những điều khoản khác như lãi suất, kỳ hạn…

Key takeaways

- Thế chấp là một hình thức cho vay có thể giúp bạn mua tài sản khi không thể trả toàn bộ giá trị tài sản ngay lập tức.

- Trước khi chấp thuận cho bạn một khoản thế chấp, bên cho vay thường sẽ xem xét thu nhập, các khoản nợ, điểm tín dụng và khoản trả trước của bạn.

- Các khoản thế chấp có thể có lãi suất cố định hoặc lãi suất có thể điều chỉnh.

- Ngoài các khoản thế chấp truyền thống, còn có các loại thế chấp đặc biệt để giúp những người không có khả năng trả trước, những người có tín dụng kém, những đối tượng đặc biệt được ưu đãi.

- Nếu bạn nghĩ rằng bạn đã sẵn sàng để vay thế chấp, hãy đảm bảo mức lãi suất phù hợp, vay không quá mức bạn thực sự có thể chi trả và hiểu rõ tất cả các điều khoản của thế chấp trước khi đặt bút ký khoản vay.

———————————————