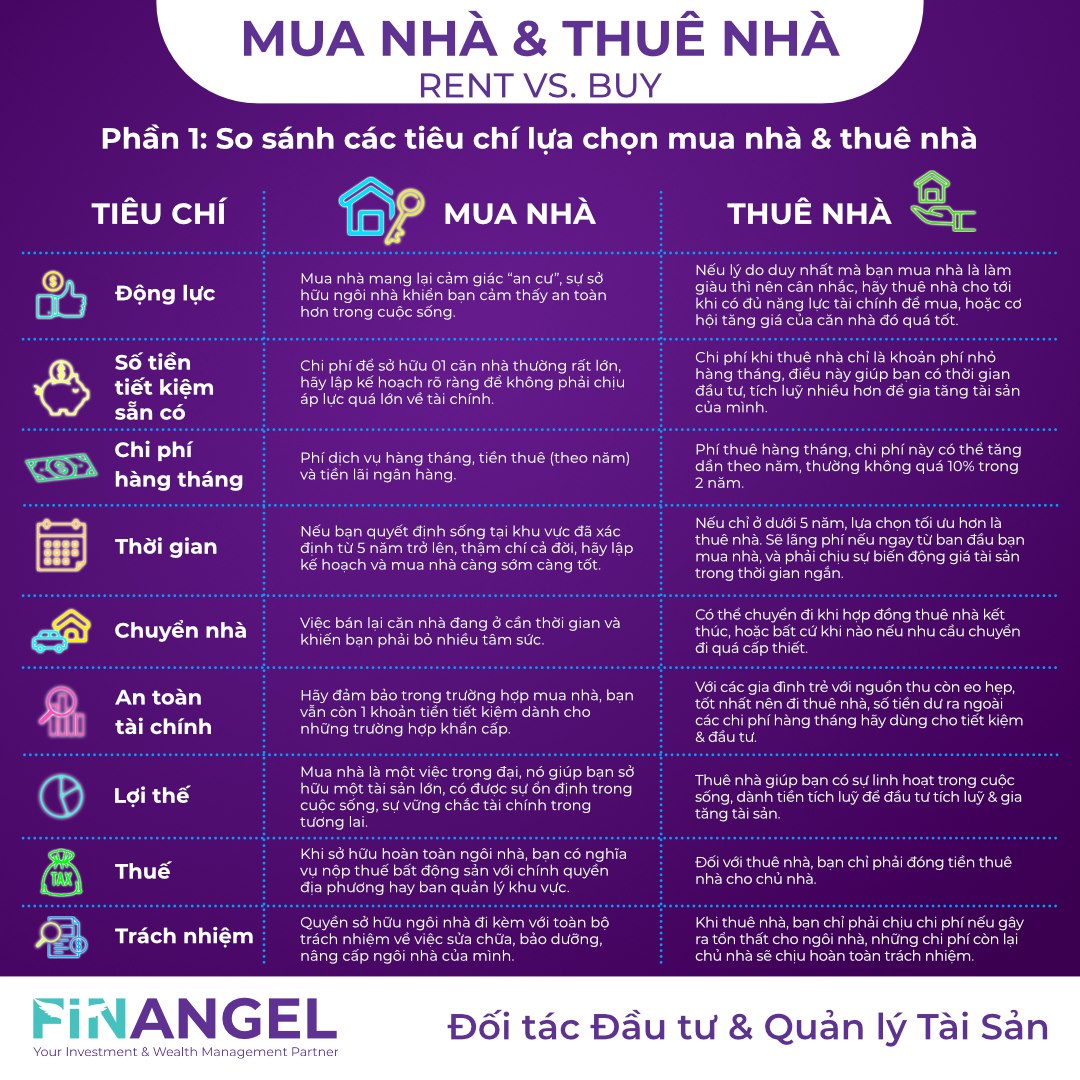

Tết kiệm và đầu tư đều là những khái niệm quan trọng để xây dựng nền tảng tài chính vững chắc, nhưng chúng không giống nhau. Mặc dù cả hai đều có thể giúp bạn đạt được sự tăng trưởng tài chính, nhưng chúng ta cần biết sự khác biệt giữa 2 hình thức này và trả lời cho câu hỏi: khi nào nên tiết kiệm & khi nào nên đầu tư?

Sự khác biệt lớn nhất giữa tiết kiệm và đầu tư là mức độ rủi ro. Tiết kiệm thường có lợi tức thấp hơn nhưng ít rủi ro hơn. Ngược lại, đầu tư mang lại cơ hội kiếm được lợi nhuận cao hơn, và thứ phải đánh đổi là rủi ro thua lỗ.

Dưới đây là những điểm khác biệt chính giữa hình thức này, và tại sao bạn cần cả hai chiến lược này để giúp xây dựng sức khoẻ tài chính bền vững.

Định nghĩa tiết kiệm & đầu tư

Tiết kiệm là khoản tiền mà bạn để sang một bên và không chi tiêu. Tiết kiệm có tính thanh khoản cao, rút ra gửi vào dễ dàng, thường được sử dụng để tích luỹ tài chính cho các mục tiêu trong tương lai.

Đầu tư tương tự như tiết kiệm ở chỗ bạn đang bỏ tiền cho mục tiêu tương lai. Điểm khác biệt của đầu tư là lợi nhuận cao hơn đi kèm với rủi ro lớn hơn. Các khoản đầu tư điển hình bao gồm cổ phiếu, trái phiếu, quỹ tương hỗ (Mutual Fund) và quỹ hoán đổi (Exchange Traded Fund), đầu tư vàng hay tiền mã hoá…

So sánh tiết kiệm & đầu tư

Dưới đây tóm tắt một số điểm khác biệt chính giữa tiết kiệm và đầu tư:

- Tiết kiệm:

- Loại tài khoản: Tài khoản ngân hàng hoặc tiền mặt.

- Lợi nhuận: Tương đối thấp, khoảng 6% mỗi năm tại Việt Nam.

- Rủi ro: Rất thấp.

- Sản phẩm tiêu biểu: Tài khoản tiết kiệm, chứng chỉ tiền gửi…

- Kỳ hạn gửi: Thường từ vài tháng đến vài năm.

- Khả năng tiếp cận: Tương đối dễ dàng

- Bảo vệ trước lạm phát: Rất thấp, thường bị ảnh hưởng lớn bởi lạm phát.

- Thuế, phí: Thường rất thấp hoặc không có.

- Tính thanh khoản: Cao, trừ chứng chỉ tiền gửi có kỳ hạn cố định.

- Đầu tư

- Loại tại khoản: Tài khoản đầu tư cá nhân hoặc qua môi giới.

- Lợi nhuận: Có thể rất cao hoặc rất thấp (thậm chí thua lỗ).

- Rủi ro: Thay đổi theo loại hình đầu tư, nhưng luôn có khả năng mất toàn bộ số vốn đầu tư.

- Sản phẩm tiêu biểu: cổ phiếu, trái phiếu, quỹ tương hỗ, quỹ hoán đổi danh mục, vàng, tiền mã hoá …

- Kỳ hạn đầu tư: Kỳ hạn dài đối với các nhà đầu tư chuyên nghiệp, linh hoạt đối với các nhà đầu cơ.

- Khả năng tiếp cận: Khó hơn tiết kiệm.

- Bảo vệ trước lạm phát: Tốt hơn tiết kiệm.

- Thuế & phí: Tuỳ thuộc vào loại hình đầu tư, khối lượng đầu tư.

- Tính thanh khoản: Cao, tuy nhiên biến động giá cả tương đối lớn.

Tiết kiệm và đầu tư giống nhau như thế nào?

Như bạn có thể thấy, tiết kiệm và đầu tư có nhiều tính năng khác nhau, nhưng chúng đều có chung một mục tiêu: đều là chiến lược giúp bạn tích lũy tiền:

- Sử dụng tài khoản chuyên dùng với một tổ chức tài chính để tích lũy tiền. Đối với những người tiết kiệm, điều đó có nghĩa là mở một tài khoản tại một ngân hàng, chẳng hạn như Vietcombank, Techcombank…. Đối với các nhà đầu tư, điều đó có nghĩa là mở một tài khoản với một nhà môi giới độc lập, một công ty chứng khoán, hay đăng ký các nền tảng đầu tư trực tuyến.

- Cả người tiết kiệm và nhà đầu tư đều nhận ra tầm quan trọng của việc tích luỹ tiền. Các nhà đầu tư nên có đủ tiền trong tài khoản ngân hàng để trang trải các chi phí khẩn cấp và các chi phí bất ngờ khác trước khi họ có một phần lớn thay đổi trong các khoản đầu tư dài hạn.

Lựa chọn tiết kiệm hay đầu tư?

Tiết kiệm hay đầu tư đều không phải là giải pháp toàn năng, lựa chọn phù hợp thực sự phụ thuộc vào tình hình tài chính hiện tại của mỗi người.

Quy trình để ra quyết định lựa chọn hay đầu tư thông thường:

- Đánh giá sức khoẻ tài chính cá nhân của bạn.

- Xác định mục tiêu tài chính với các mốc thời gian cụ thể.

- Lên 02 kịch bản xảy ra khi tiết kiệm và đầu tư và xem kết quả của chúng. Hơn thế nữa, thử các kịch bản khác khi sử dụng cả tiết kiệm & đầu tư với tỉ lệ phân bổ khác nhau.

- Đánh giá các kịch bản và đưa ra lựa chọn tối ưu nhất.

Các chuyên gia tài chính thường khuyên các nhà đầu tư phân bổ tiền vào cả 02 loại hình: tiết kiệm và đầu tư để tối ưu hoá các mục tiêu ngắn và dài hạn, giúp tối đa hoá lợi nhuận và giảm thiểu rủi ro.

- Khi nào đầu tư tốt hơn?

Đầu tư sẽ tốt hơn cho tiền trong dài hạn. Tùy thuộc vào mức độ chấp nhận rủi ro, bạn có thể phân bổ vào các loại hình đầu tư phù hợp.

Khi bạn có thể giữ tiền của mình trong các khoản đầu tư lâu dài, bạn cho mình nhiều thời gian hơn để vượt qua những biến động không thể tránh khỏi của thị trường tài chính. Vì vậy, đầu tư là một lựa chọn tuyệt vời khi bạn có thời gian dài (lý tưởng là trên 5 năm) và sẽ không cần phải rút chân ra khỏi thị trường quá sớm.

- Xem lại những bài viết của Finangel về Tiết kiệm & Đầu tư:

- Tiết kiệm – Kênh đầu tư bền vững: https://www.facebook.com/Finangel.vn/posts/119690516908825

- Các lớp tài sản đầu tư: https://www.facebook.com/Finangel.vn/posts/123337233210820

———————————————