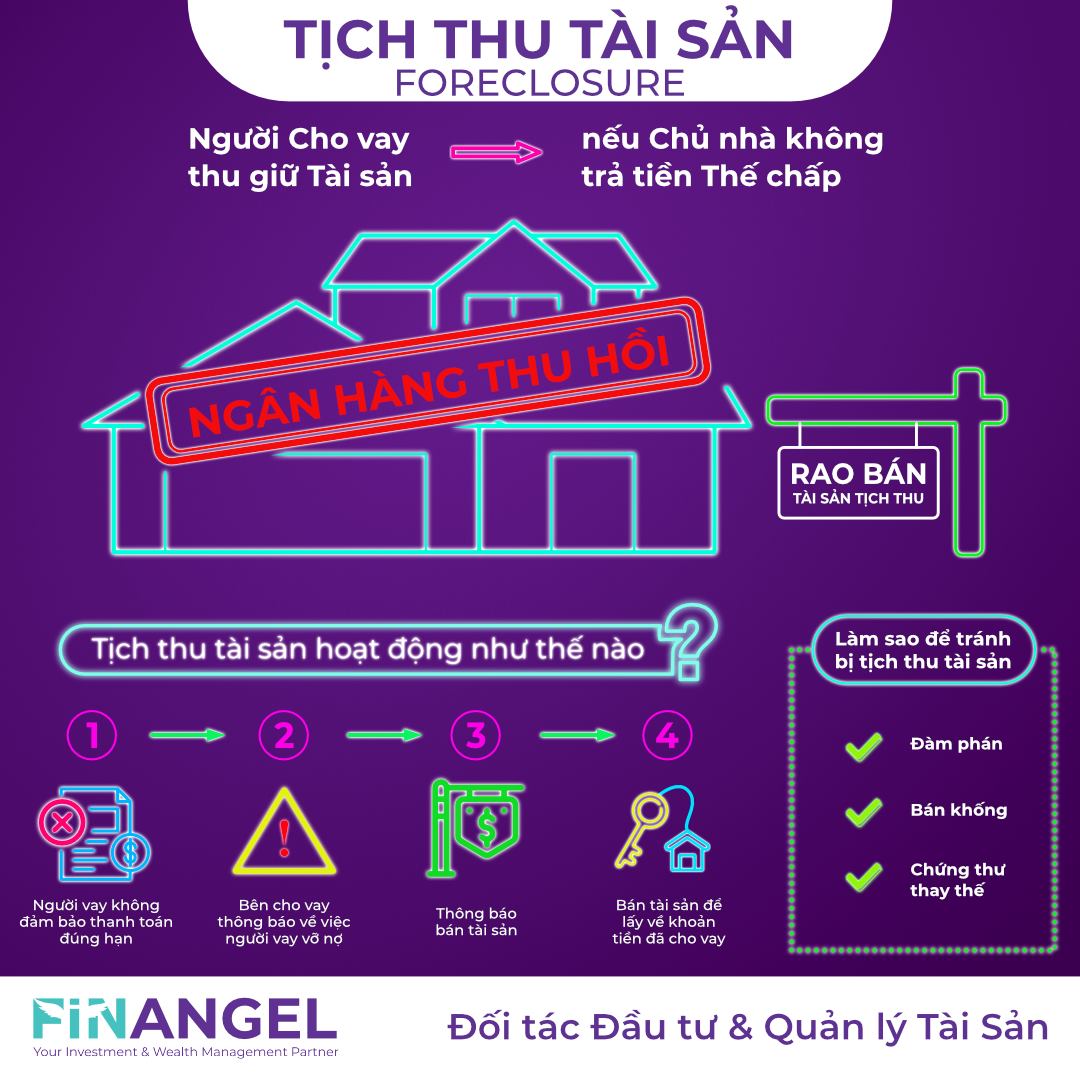

Tài sản thế chấp (hay tài sản đảm bảo) là thứ mà người đi vay cầm cố với người cho vay để đảm bảo cho một số loại khoản vay. Nếu người đi vay không trả nợ, người cho vay sẽ nhận được tài sản đó.

Tại sao nó được sử dụng?

Mục đích của tài sản thế chấp là để giảm rủi ro tài chính của người cho vay. Nếu bạn không thể thanh toán khoản vay mua ô tô của mình, người cho vay của bạn có thể thu hồi ô tô của bạn và bán nó. Điều đó có nghĩa là cho dù bạn có thực hiện thanh toán hay không, người cho vay có thể yên tâm rằng họ sẽ nhận lại được tiền của mình.

Đó là lý do tại sao các khoản vay được hỗ trợ bằng tài sản thế chấp thường:

- Có có lãi suất thấp hơn vì an toàn hơn

- Số tiền vay lớn hơn

Các hình thức cho vay

Khoản vay yêu cầu tài sản đảm bảo được gọi là “khoản vay có bảo đảm”. Khoản vay không yêu cầu tài sản đảm bảo được gọi là “khoản vay không có tài sản đảm bảo”. Các khoản cho vay không có bảo đảm chỉ được hỗ trợ bởi tín chấp (uy tín cá nhân) người cho vay sẽ không có gì có thể đòi lại nếu bạn không trả nợ (mặc dù họ có thể lưu hồ sơ và đánh giá thấp tín dụng của bạn hoặc thậm chí đưa bạn vào danh sách đen và kiện ra toà).

Dưới đây là một số ví dụ về từng loại:

- Khoản vay có đảm bảo:

- Là khoản vay thế chấp

- Hạn mức cao

- Sử dụng với mục đích mua sắm tài sản như ô tô, bất động sản và một số khoản vay kinh doanh

- Khoản vay không có đảm bảo:

- Thẻ tín dụng

- Các khoản vay hỗ trợ sinh viên

- Các khoản vay tín chấp tiêu dùng cá nhân

- Trả góp khi mua hàng hoá

Khoản vay tín chấp thường có lãi suất cao hơn vì người cho vay sẽ gặp rủi ro hơn khi cho vay tiền mà không có đảm bảo hoàn trả.

Những gì được coi là tài sản thế chấp

Loại cho vay thường quy định tài sản thế chấp được yêu cầu. Các khoản cho vay có bảo đảm thường được thực hiện để chống lại:

- Những ngôi nhà

- Ô tô

- Tài sản kinh doanh, chẳng hạn như bất động sản hoặc máy móc, thiết bị

- Chứng khoán, chẳng hạn như cổ phiếu và trái phiếu.

Tài sản thế chấp nói chung phải có giá trị ít nhất bằng số tiền của khoản vay. Nguyên tắc cơ bản là những gì bạn dùng làm tài sản thế chấp phải dễ bán và giữ được giá trị của nó trong ít nhất khoảng thời gian mà bạn sẽ trả lại khoản vay.

Một số ngân hàng thậm chí còn cho phép bạn sử dụng phiếu lương trong tương lai cho các khoản vay rất ngắn hạn (như một vài tuần, vài tháng).

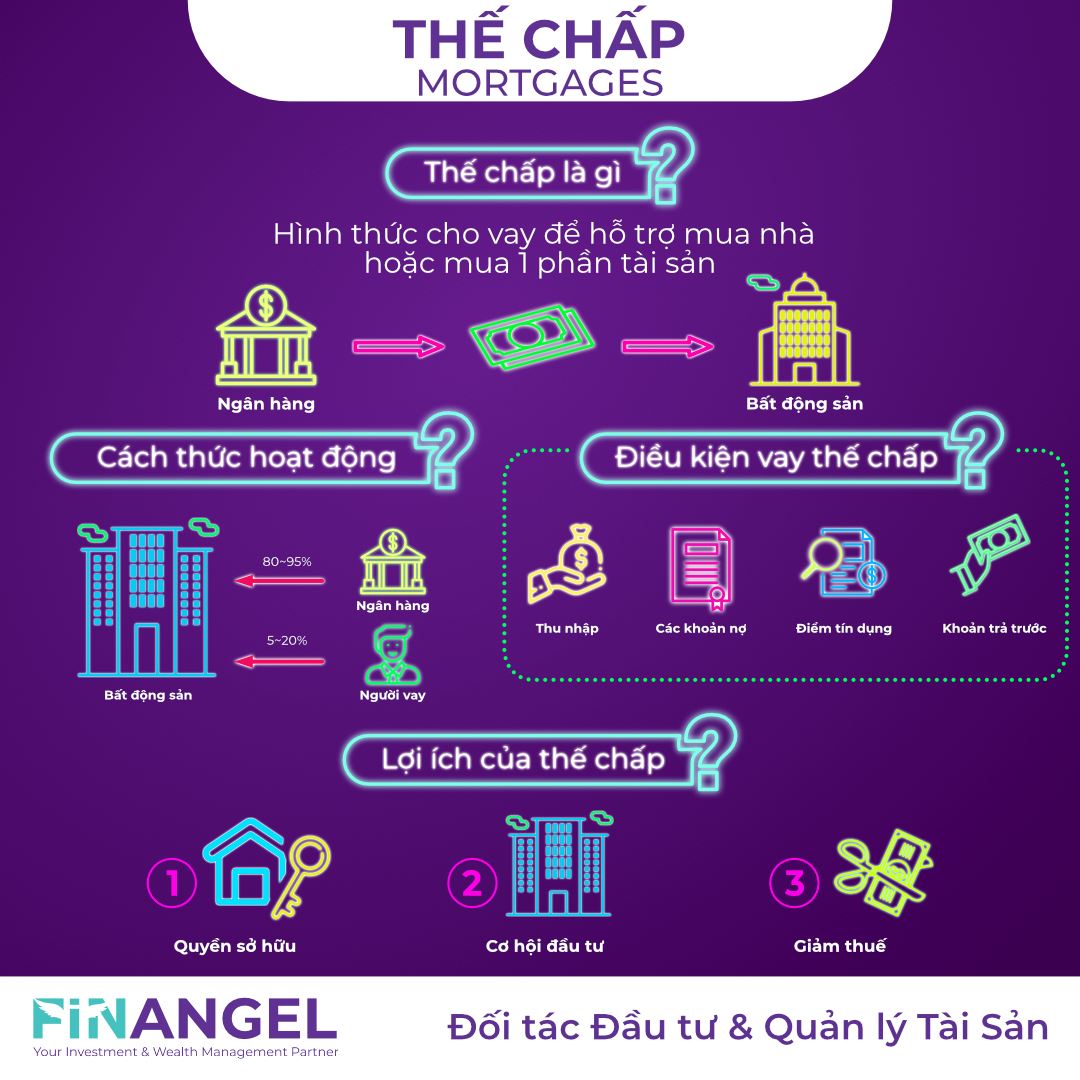

Thế chấp bất động sản

Một trong những hình thức phổ biến nhất của các khoản vay có bảo đảm là thế chấp bất động sản:

- Thẩm định bất động sản để xác định giá trị thị trường hợp lý của nó

- Bên cho vay đồng ý cung cấp khoản vay bằng hoặc thấp hơn giá trị đã được thẩm định

- Bên vay chấp nhận khoản vay và đồng ý thanh toán khoản vay đúng hạn

Nếu người đi vay bỏ lỡ quá nhiều lần thanh toán, người cho vay có thể bắt đầu tịch thu tài sản, đây là cách chính thức để kiểm soát tài sản thế chấp.

Người vay có thể có thể được phép thanh toán chậm, nhưng quá hạn nhiều lần, người cho vay sẽ sở hữu căn nhà và bán nó cho người mua mới để lấy lại số tiền vẫn còn nợ trên khoản thế chấp ban đầu.

Key takeaways:

- Tài sản đảm bảo là tài sản bạn đồng ý cho người cho vay lấy nếu bạn không trả lại khoản vay.

- Loại tài sản thế chấp cần thiết để đảm bảo một khoản vay thường dựa trên loại khoản vay mà bạn cần. Đối với thế chấp nhà của bạn là tài sản thế chấp, trong khi thế chấp xe là một khoản vay mua ô tô.

- Bạn có thể sử dụng vốn chủ sở hữu (hoặc quyền sở hữu) mà bạn có trong ngôi nhà của mình để đảm bảo một khoản vay hoặc hạn mức tín dụng mà bạn có thể sử dụng cho các mục đích khác.

——————————————————-